第一部分 2022创业投资行为分析

研究说明:

本报告以发生在中国的创业投资项目及相关事件为研究对象,以上海市大学生科技创业基金会(EFG)多年的积累为基础,基于景芃信息和交大行业研究院调研及Cvsource(投中数据)和IT桔子等平台数据,采取桌面研究、专家访谈、企业调研等形式,通过三方验证(平台、被投企业、投资机构)数据,剔除异常数据,保证了数据的准确性。数据截至2022年9月30日。

主要发现:2022年创业投资的五个重要变化

- 总体情况:创业投资市场呈现稳定趋势,同时也更加专业理性。

- 投资领域:创业投资机构更倾向硬科技创业,政策引导效果显现。

- 投资时机:创业投资早期项目重新受到青睐。

- 机构性质:国家队进场,资本多元化让创业投资市场更加成熟。

今年热点:元宇宙成为今年创业投资热点,获投项目数量爆发。

一、2022年创业投资情况综述

创业投资市场稳定,预测今年获得融资的项目大概率将超过2020年。截至2022年第三季度末,共计有5668个创业项目获得了融资。这个数量超过了2020年同期的5306个。如果按同比例预测,今年获得融资的项目将达到7500个,超过2020年的7386个项目,但较之2021年还有明显差距。

图1.1 创业投资市场总体发展情况

二、2022年创业投资热点领域变化情况

1、2022创业投资热点变化趋势

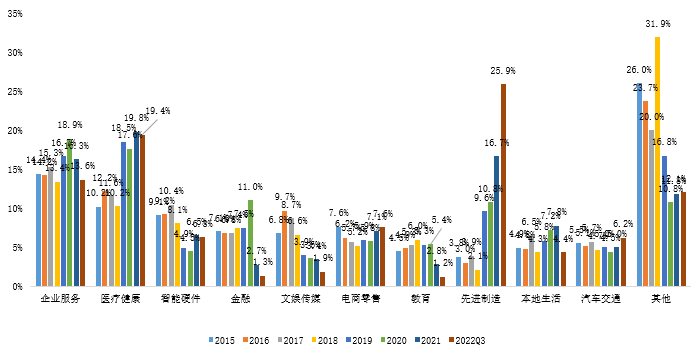

2022年获得融资的项目主要集中在先进制造、医疗健康和企业服务三个领域,今年获得融资的项目中有25.9%是先进制造领域的,其次是医疗健康,占19.4%,第三是企业服务占13.6%,这三个领域获得融资的项目数量占全年获得融资的项目总数的58.9%。

金融和教育领域融资受到抑制。国家对于金融市场的整顿,让金融领域的创业项目融资比例从2020年的11%断崖式地下降到今年的1.3%。而教育领域在“双减”政策的影响下,从2020年的5.4%,到今年只有1.2%。

图2.1.1 2022创业投资热点变化趋势图

三、2022年各轮次投资变化情况

1、创业投资的轮次变化情况

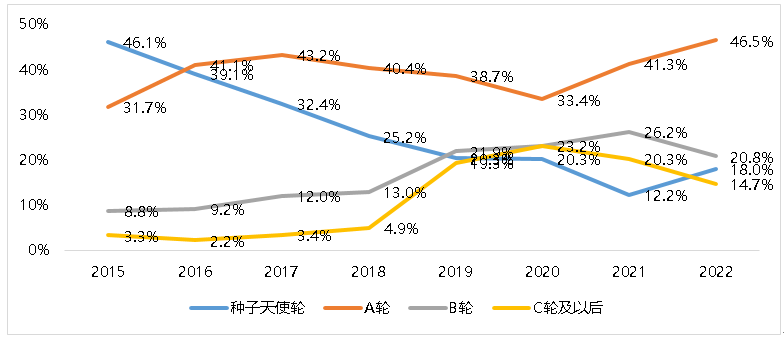

A轮投资项目占比又创新高。A轮在2015年占比是31.7%,到2016年就超过了种子天使轮达到了41.1%,之后就一直占据最大份额,今年达到历史最高的46.5%。

后期投资(B轮、C轮及以后)出现下滑。从2015年开始,后期投资一直保持着稳中有升的状态,在2019年出现了一轮较明显的增长,不过今年出现了下滑,从2021年的46.5%(B轮26.2%、C轮及以后20.3%),下降到了35.5%,减少了11%。

种子天使轮投资出现回暖。种子天使轮在2015年占比最高,达到了46.1%,随后几年逐年下降,到2021年下降到了12.2%,但今年出现一个小幅回升,达到18%。

图3.1.1 2022年创业投资轮次变化情况

四、2022年头部投资机构的变化情况

1、2022年活跃创业投资机构综述

2022年总体来说,国家队的表现最为亮眼,商业资本和产业资本也各有千秋,资本多元化让市场变得更加成熟。

从整个资本的排名前十的变化情况可以看出,在排名前列的投资机构中,既有红杉中国、高瓴创投等老牌投资机构,也有顺为资本这样的产业资本,现在又有中金资本这样实力雄厚的国有资本的加入,整个创业投资市场呈现出一个国有资本、产业资本和商业资本三驾马车共同前进的局面。

表4.1.1 重点领域排名领先的投资机构

.png)

五、2022年创业投资热点解析——元宇宙

根据上奇产业通的分析,2021年全球元宇宙市场规模达148.5亿美元,预计2025年,市场规模将达476.4 亿美元,年均复合成长率将超过30%。

.png)

图5.1 2021-2030年全球元宇宙市场规模预测(单位:亿美元)

而根据《中国元宇宙发展报告(2022)》,中国元宇宙上下游产业产值已超过400亿元,未来五年国内元宇宙市场规模至少突破2000亿元大关。从投资机构整个分析来看,元宇宙未来几年会呈现一个爆发式的增长。元大关。从投资机构整个分析来看,元宇宙未来几年会呈现一个爆发式的增长。

第二部分 2022创业生态和企业成长

数据来源 :

这份报告结合了多个二手数据库数据,具体包括:1)投中集团的风险投资数据库(CVsources);2)中国统计年鉴;3)万徳(Wind)上市公司数据库;4)自建上海科创企业数据库;

核心观点

• 在数字经济时代,数字基础设施的大量铺设打破了时空界限,但是“地理位置”对于创业企业成长的作用仍不可忽视。

• 从风险投资交易数据来看,不同热门地区呈现出了“聚焦差异化”的趋势。不同地区涌现出了各自的优势产业。

• 从培育成长型的企业来看,“专一”产业战略相对于“多元”更能培养成长型企业。

• 创业企业的一些初始决策会与企业成长存在关联,专业孵化器对于企业成长以及后续融资的作用不可忽视。

一、创业生态与成长型创业企业

从创业者的视角去看,创业生态是指影响创业者机会的识别(创意和知识生产)、外部资源获取(风险资本和人才招募)和合作开展(科研院所和其他企业)等整个创业过程的外部要素集合。考虑到数据的可得性和不同区域的可比性,我们主要选择北京市、上海市、广东省、浙江省和江苏省从以下几个维度来展开分析:

1.5 上市公司

如今我们更加关注结果维度,具体包括获得风险投资的企业和上市公司。这些明星企业不仅仅是创业生态的结果,与此同时也是当地创业生态系统中不可或缺的一个构成部分。根据相关的一些研究,先前在独角兽公司或者在一些快速成长的公司工作过的创业者,创业企业的成长表现要优于其他企业。

1.5.1 上市公司相对占比

图1.5.1.1 五省市上市公司相对占比(2016-2022年)

1.7 上海各行政区

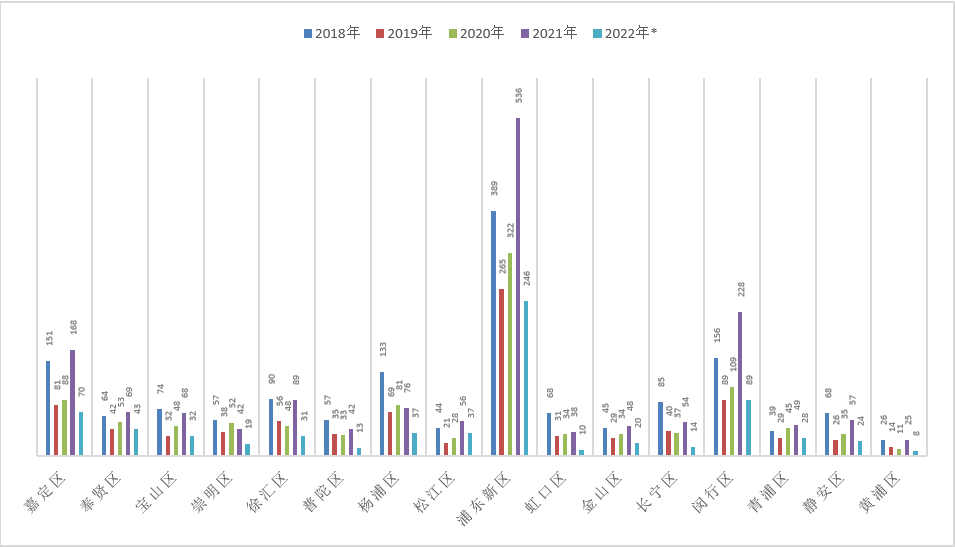

创业生态报告的最后一个模块我们聚焦上海市,看一看从风险投资交易数据来看各区在创业生态上的表现。

图 1.8.1 上海市内各区风险投资交易(2018-2022)

首先从整体的表现来看,图1.8.1呈现的是2018到2022年上海市各区风险投资交易的数量。整体上看,风险投资交易热度基本符合先前呈现的风险投资大环境趋势。上海市的风险投资交易量在2018年之后有大幅度的下滑,从2018年的1626笔交易下降到930笔交易(2019年)和1081笔交易(2020年),而2021年上海市的总交易数量有大幅度的回升,甚至超过2018年的交易量,达到了1655笔。从市内各区的表现来看,在另外浦东新区、闵行、杨浦、嘉定表现的相对抢眼,交易总量相对占优,尤其是浦东新区优势较为明显。

二、创业者决策与企业成长

该部分分析的样本基于自建的上海科创样本数据库,目前已经累计初始样本6564家,成立时间均为10年之内,大部分为5年之内的初创企业。另外企业规模以20人以下的规模为主。

.png)

图2.2 样本基本情况:成立时间和规模

2.1 创始人信息

.png)

图2.1.1 创始人特征:性别和教育程度

首先从创始人性别来看,女性创业者参与科技创业不再是“稀有物种”,总样本中,女性创业者占比是17%,男性创业者则是83%。自2012年以来,女性创业者参与科创的占比是稳中有升。另外企业负责人的学历构成来看,首先本科学历和硕士研究生学历的创业者是主流,占比82%。但是我们也可以看到,在整个科创这样的版块里面,专科学历的科创负责人占比也不容小视,总样本中企业负责人是专科学历的占比9%。但是我们分年份看的话,专科学历的企业负责人相对占比在持续下降。

2.2 团队创业

.png)

图2.2.1 是否选择团队创业

在科创企业中,以团队方式开展创业的是主流,在总样本数中占比76%,但是我们也注意到单独创业也不是少数,占比24%。另外对比男性创业者和女性创业者的团队决策,图2.2.1显示,女性创业者选择团队创业的占比为69%,低于男性创业者的77%。

2.3 选址

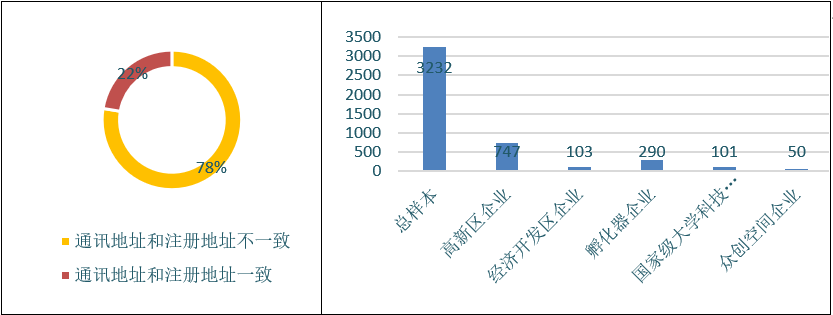

随着数字经济基础设施的铺设和信息技术的发展,远程办公变成一种普遍的办公室方式,对于创业者而言,似乎觉得物理选址可能变的不那么重要。但是如下图2.4.1所示,我们的样本数据呈现78%的样本企业其通讯地址和注册地址步一致。其中不少企业选择在高新区、经济开发区、孵化器、大学科技院和众创空间办公。

图2.4.1 样本企业选址概况

需要注意的是,为了分析“选址”和后续成长的关系,在原始样本中剔除了企业后续发展信息缺失的样本,最终进入分析的是3232个样本企业。如图所示,在3000多个样本中,高新区企业747家,经济开发区企业103家,孵化器企业290家,国家级科技园企业101家,还有众创空间企业50家。

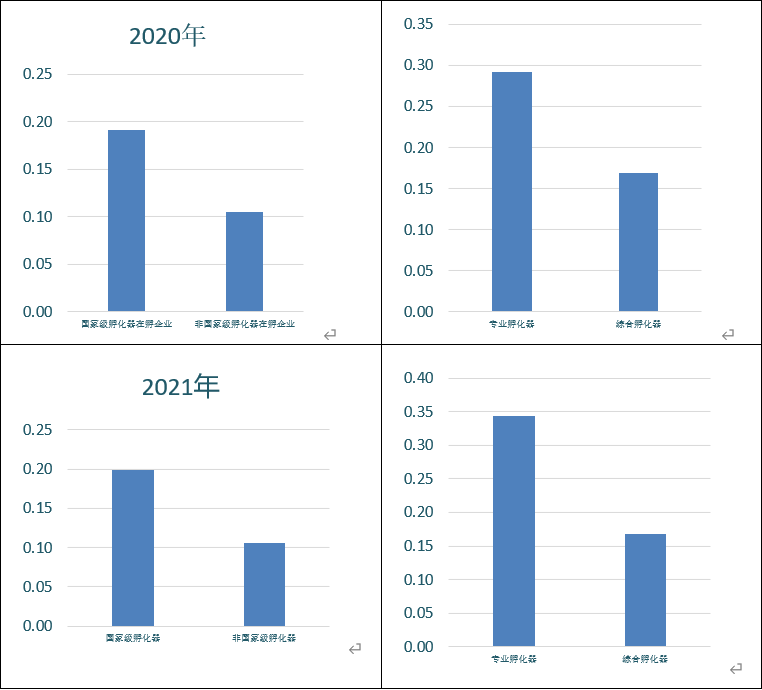

2.4.1 孵化器和成长

图2.4.1.1 孵化器企业和后续融资

图2.4.1.1呈现2020年和2021年孵化器企业和非孵化器企业在后续获得风险资本投资的差异。2020年,非国家级孵化器后续获得风险投资的比例是10%,而国家级孵化器企业后续获得风险投资的企业比例为19%。

© 2014 stefg.org. All Rights Reserved.沪ICP证070362号

Powered by Weicheng

loading......

loading......